🪆 Содержание | ← Глава 4. Проверка «экосистемности» определением

Глава 5. Базовая схема СТЭ

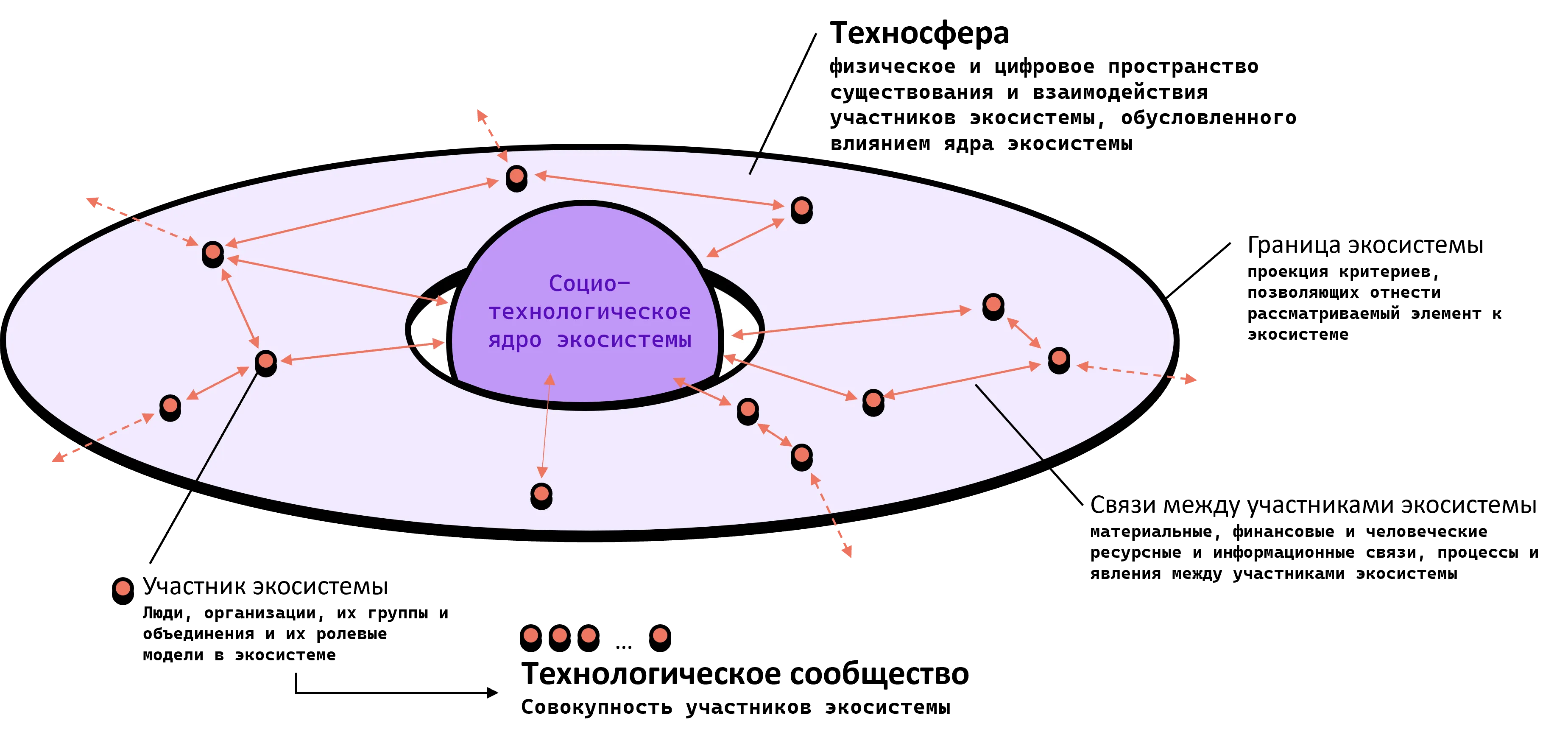

Образно представить1 себе экосистему можно как летающую тарелку или планету с кольцом вокруг себя. В центре находится некоторое социо-технологическое ядро2, включающее в себя ключевых игроков экосистемы и некоторый порождаемые ими импульс и силу притяжения для остальных участников. Через ядро проходит основной поток конечных ценностей, предлагаемых экосистемой внутренним и внешним потребителям. Хотя определение СТЭ не содержит понятие ядра, мы все равно предполагаем, что в социо-технологической экосистеме, как и в живой, есть ключевые организмы и структуры, ее «порождающие», задающие ключевые правила, ресурсные процессы и, как следствие, границы территории. И поэтому на схеме отводим им специальное место.

Базовая иллюстрация определения социо-технологической экосистемы (СТЭ)

Вокруг ядра формируется поле притяжения — пространство деятельности для остальных участников, в котором определяются специфичные технологии, критерии, модели и шаблоны поведения, ресурсная база, информационные потоки и др. элементы среды. Это и есть техносфера.

Внутри техносферы размещаются участники экосистемы — не входящие в ядро автономные3 игроки, участвующие в цепочках создания ценности, обработке информации, утилизации ресурсов и других отношениях. Эти участники делают что-то, что важно для экосистемы, хотя некоторые из них могут паразитировать на экосистеме. Участников на схеме удобно описывать ролевыми функциями (что они делают). Совокупность всех участников экосистемы и есть её технологическое сообщество.

Между участниками есть связи и отношения, их мы тоже указываем на схеме – номинально или с указанием, кто кому что. Это третий элемент определения СТЭ. В пределе мы можем получить описание онтологии4 экосистемы.

При желании схеме можно дать красивую визуальную иллюстрацию, как это сделали в Input Output Hong Kong (IOHK) для экосистемы Cardanoх5:

Путь к этой схеме начинался6 c модели социо-технологической экосистемы, которую мы будем обсуждать во второй части книги (STEM 1.0-1.5)7. Вот как Ben O’Hanlon из IOHK описывает8, зачем нужна схема экосистемы:

Чтобы разблокировать [возможность] экспоненциального роста сетевых эффектов, наша экосистема должна стать самоосознанной, чтобы двигающие ее части могли лучше работать вместе. Это означает выход за рамки нашего собственного восприятия и точек зрения к пониманию различных ролей, которые мы играем, и достижению разделяемого понимания. Даже если мы находимся в разных уголках экосистемы и испытываем разные потребности, мы должны знать, как общаться друг с другом и обсуждать их.

Ben O'Hanlon, менеджер сообщества в Input Output (IOHK), на воркшопе по картированию экосистемы Cardano . Осло, январь 2024 г. На скриншоте – адаптация модели социо-технологической экосистемы (версия 1.5).

Давайте посмотрим, как в упрощенную схему экосистемы разворачиваются два примера, которые мы обсуждали выше.

Для создания первой схемы мы воспользуемся помощью ChatGPT, как проекции «общего человеческого знания». Я делаю это не только как эксперимент, но и как иллюстрацию того, что разговор про экосистемы должны начинаться с понятийного слоя и выработки интуитивного понимания на уровне языка и здравого смыла. В этом ключе большие языковые модели особенно хороши в метафорическом поиске, когда вам нужен перенос метафор между различными доменами.

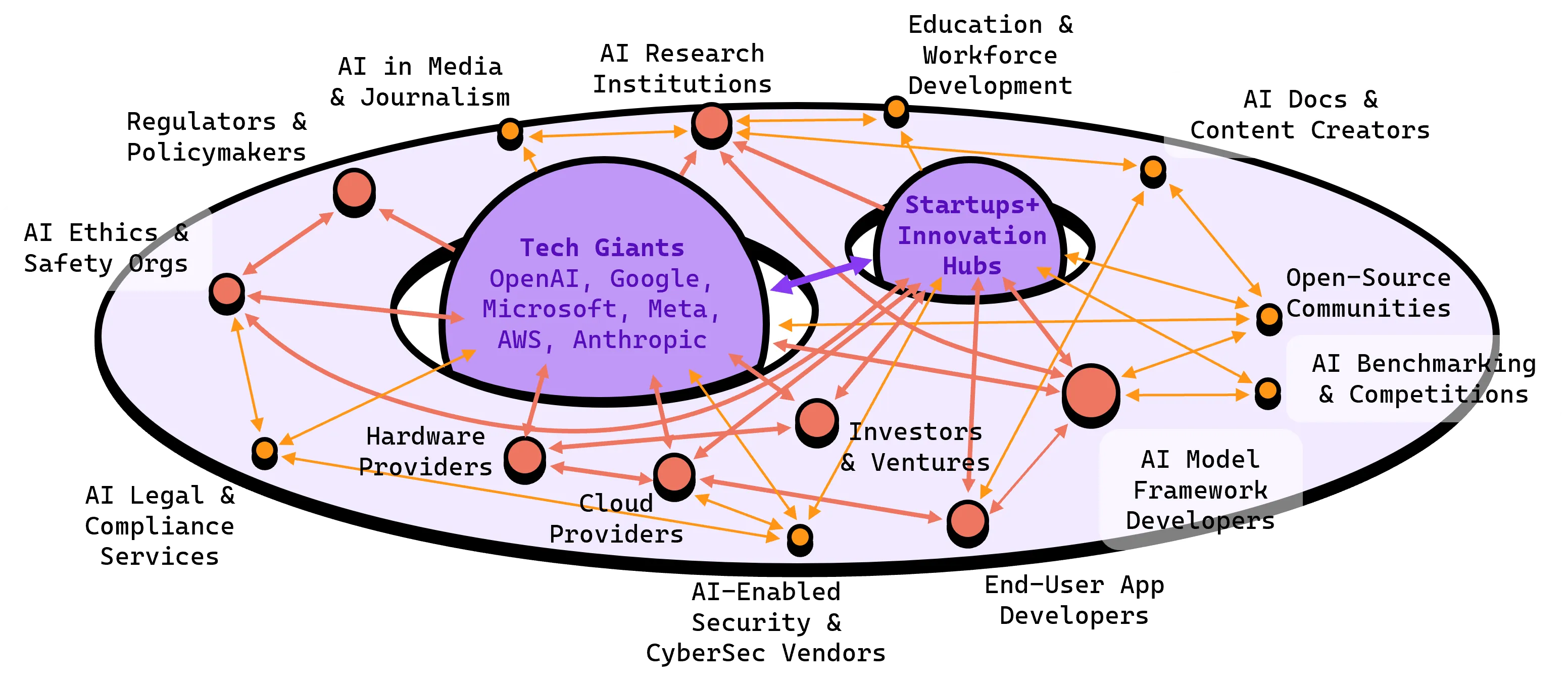

Первым делом я попросил модель перечислить ключевые роли и акторов в глобальной экосистеме генеративного искусственного интеллекта (без указаний, что я имею в виду под словом «экосистема»9). В ответ я получил список ролей с примерами компаний:

- Технологические гиганты, работающие на переднем крае изучения GenAI и разработки конечных решений, используя свои инфраструктуры и ресурсы для создания больших моделей. OpenAI, Google, Microsoft, Meta, Anthropic, AWS.

- Облачные провайдеры, предоставляющие массивные вычислительные ресурсы для обучения и доставки моделей. AWS, Microsoft Azure, Google Cloud.

- Провайдеры железа, разрабатывающие специализированное оборудование под задачи ИИ. Nvidia, AMD, Intel, Google (TPU).

- Разработчики AI моделей и фреймворков, облегчающих другим разработчикам и исследователям работать в сфере GenAI. Hugging Face, Google (Tensor Flow), Meta (PyTorch), LangChain.

- ИИ-исследовательские институты (центры и университеты), прорывающие ограничения ИИ, изучающие аспекты безопасности, новые алгоритмы и модели. OpenAI, MIT (CSAIL), Stanford (HAI), Berkley (BAIR), The Allen Institute for AI.

- Регуляторы и политические органы, устанавливающие рамки и законодательство для (безопасного и этичного) развития ИИ. EU, US Gov (NIST, FTC, WH OSTP), China.

- Организации по ИИ-этике и безопасности, помогающие убедиться, что развитие ИИ соответствует человеческим ценностям и долгосрочным требованиям безопасности. Partnership on AI, Center for Humane Technology, The Future of Life Institute.

- Стартапы и инновационные хабы – бесчисленные команды, создающие инновации, расширяющие сферы применения. Runway, Midjourney, Stability AI, Synthesia.

- Разработчики конечных приложений, внедряющие ИИ в консьюмерские и бизнес-приложения от здравоохранения до игр. Adobe, Canva, Notion, Grammarly.

- Инвесторы и венчурные фонды, обеспечивающие финансирование для стартапов и исследовательских инициатив. Sequoia Capital, Andreessen Horovitz (A16Z), SoftBank Vision Fund.

- …

Является ли этот список исчерпывающим и очень точным? Конечно, нет. Но мы можем продолжить расширять и уточнять списки игроками второго порядка, детализацией ролей и дополнительными ролями. Например, в поставщиках железа помимо производителей видеокарт (Nvidia и др.) мы также можем выделить поставщиков ASIC и FPGA, нишевого оборудования для роботов и специализированных мобильных чипсетов (NPU). С каждым таким углублением наше понимание экосистемы будет расширяться.

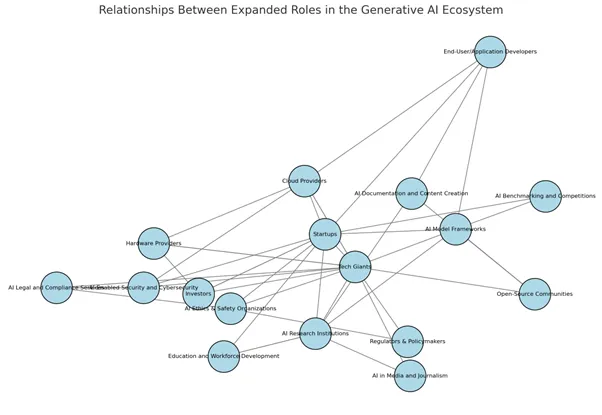

Второй важный шаг – это установить зависимости между ролями. Я переложил эту задачу на ChatGPT и получил такую иллюстрацию с примером кода для ее создания10:

Представление ролевой схемы экосистемы GenAI в виде графа (ChatGPT 4o)

Схему можно перерисовать, распутав некоторые наложения в графе:

Визуализация ролевой схемы экосистемы GenAI

Визуальное представление экосистемы помогает задавать вопросы для исследования. Например, а как мы определяем, что какая-то роль входит внутрь экосистемы, а какая-то, может, и близкая, но все-таки скорее снаружи?

Подумайте про роль инвесторов и венчурных фондов. Являются ли они обязательно частью экосистемы GenAI или ее внешним бенефициаром? Оказывается, — мы этот вопрос будет рассматривать во втором томе, — для этого надо изучать источники ресурсов в экосистеме и условиях их появления (e.g., финансовых в обмен на долю). Пока можно осторожно указать, что инвесторов на более детальной схеме следует разделить на три категории:

- внешних, которые хотят вложиться деньгами и пожать плоды, но не обязательно даже специализируются на AI,

- пограничных, которые заточены под тематику AI и GenAI, и

- внутренних, которые помимо инвестиций также обеспечивают своих подопечных вычислительными ресурсами (есть и такие!).

Скорее всего, увидев схему, вы также хотели спросить: а почему два ядра11? Должно ли быть одно? А может быть больше двух?

Краткий ответ: это временное состояние экосистемы, в котором есть:

- лидеры ― как крупные стартапы вроде Anthropic и OpenAI, так и большие корпорации, пытающиеся сохранить за собой лидерство из предыдущих укладов (mobile, social, cloud);

- плеяда претендентов в лице множества стартапов, вбирающих на себя совокупно сопоставимые инвестиции и интерес пользователей.

Все, конечно12, закончится тем, что первое ядро поглотит второе, но, возможно, в нем появятся и новые имена.

Еще одна характерная тема для размышлений и анализа - плотность связей и выявление последующих слоев. Обратите внимание, что в схеме выше практически все роли напрямую связаны хотя бы с одним из ядер. Такая близость скорее говорит о том, что либо пока мы копнули не слишком глубоко, либо экосистема не прошла через фазу развития и специализации ролей с удлинением цепочек.

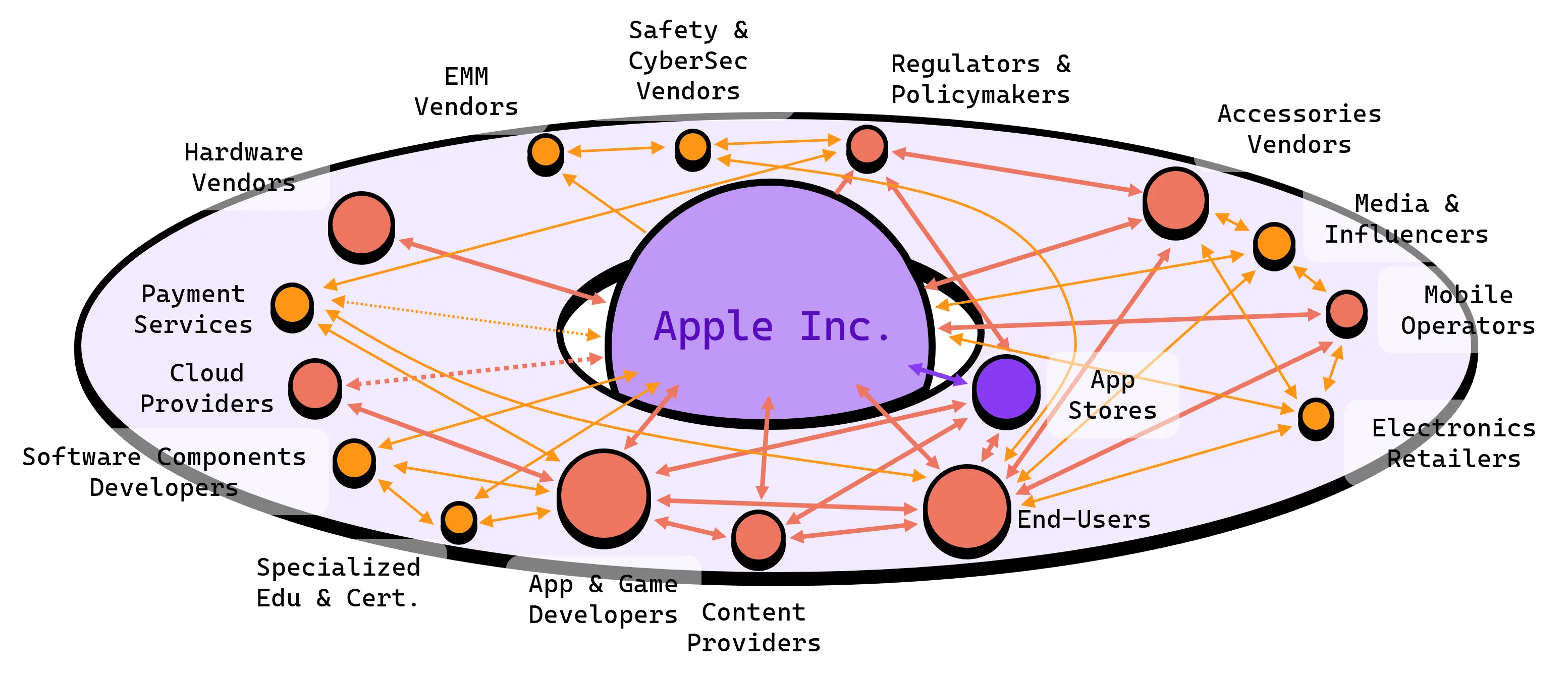

Вернемся также к примеру с iPhone/iOS. Здесь мы, — на этот раз экспертно, — можем выделить следующие роли, расширяя краткий список, который мы изучали в четвертой главе:

- Apple Inc. как ключевой разработчик и держатель платформы iOS и линейки устройств iPhone, а также связанных инструментов, сервисов, аксессуаров и т.п.

- Держатели App Store — еще недавно это была только компания Apple, но времена меняются и под давлением регуляторов EU начали появляться альтернативные магазины приложений.

- Разработчики и паблишеры приложений и игр — сотни тысяч и миллионы разработчиков приложений под iOS, работающих индивидуально или в рядах компаний, создающих и публикующих приложения13.

- Пользователи iPhone, которые покупают и ставят приложения, контент и игры, платят за них или смотрят рекламу, выставляют оценки и т.п.

- Поставщики контента для встроенных и комплиментарных приложений и стриминговые сервисы, которые повышают полезность и используемость платформы и устройств. Со временем Apple начала входить в эту роль, запустив собственно производство кино, шоу и сериалов.

- Мобильные операторы, особенно в США, ставшие ключевым каналом дистрибуции устройств и обеспечивающие инфраструктуру для интернет-связи. Позже мы сможем добавить сюда операторов спутникового интернета.

- Производители чипов и других хардверных компонент, благодаря которым iPhone-устройства приобретают свои возможности. Интересно, что Apple эту роль взяла отчасти на себя с производством собственных процессоров. Рядом стоят заводы, собирающие отдельные узлы и конечные устройства.

- Производители аксессуаров, расширяющих функциональные и эстетические свойства смартфонов: от чехлов и зарядок до внешних микрофонов и наушников.

- Провайдеры облачной инфраструктуры, часто фронтированные собственными сервисами Apple (e.g., iCloud), но также поставляющие услуги для разработчиков мобильных приложений.

- Регуляторы, следящие за конкуренцией, сертификацией устройств, правилами импорта/экспорта, принципами налогообложения трансграничных компаний и т.п.

- Поставщики платежных сервисов, встраиваемых в приложения, расширяющих платежную систему Apple и предоставляющих инфраструктуру для собственных сервисов компании (e.g., Apple Card).

- Разработчики движков и софтверных компонент, а также специализированных средств для продвижения, анализа, отладки и т.п., позволяющих разработчикам снизить время выхода на рынок (time to market).

- Медиа и инфлюенсеры, вовлеченные в продвижение и развитие имиджа Apple, iPhone и экосистемы в целом. Например, есть журналисты технологических изданий, сконцентрированные именно на деятельности вокруг Apple.

- Провайдеры (наложенных) средств безопасности, разрабатывающие средства, защищающие покой и данные пользователей. Хотя Apple косвенно и пытается с ними бороться, не пуская на платформу.

- Разработчики корпоративных систем EMM (Enterprise Mobility Management), позволяющих использовать iPhone в качестве штатного устройства сотрудниками с настройкой соответствующих политик.

- Сети магазинов электроники (e.g. ReStore в России), берущие на себя как продажи, так отчасти и постпродажное обслуживание устройств (ремонт, замена, переработка).

- Образовательные учреждения, центры сертификации и авторы отдельных курсов, позволяющих подготовить специалистов, работающих в экосистеме Apple.

- …

Теперь мы можем сделать первую версию карты экосистемы iOS/iPhone (как подмножество общей «экосистемы Apple»):

Визуализация ролевой схемы экосистемы iOS/iPhone

Пока мы работаем с материалом и «рисуем стрелочки», мы начинаем вводить различные уточнения в характер связей. Где-то они прямые и явные, где-то скрытые. Где-то очевидные, а где-то неожиданные. Например, мы знаем, что регуляторы EU заставили Apple разрешить сторонние платежные системы и магазины приложений, но могли уже подзабыть, что они также стимулировали компанию перейти на usb-c как стандарт для зарядок, что повлияло на рынок аксессуаров. Так, регулирующие органы EU (и ряда других стран) оказываются внутренним участником экосистемы Apple, оказывая на нее прямое и целенаправленное воздействие.

Вендорная экосистема оказывается очень сильно завязана на центрального «системо-образующего» игрока. Но дальше мы будем уточнять эту схему, чтобы «вскрыть» дополнительные роли и зависимости, и постараемся зайти на второй уровень связей.

Ключевые моменты

- В первом приближении СТЭ удобно изображать как граф отношений, собираемый вокруг одно или нескольких ядер — ключевых игроков, порождающих соответствующую систему ценностей и отношений.

- Границу экосистемы удобно представлять, исходя из распространения сферы влияния ядерных игроков. За границами экосистемы отношения носят преимущественно материально-денежный характер.

- Составляя карту, стоит думать в онтологическом залоге: за каждым конкретным представителем (компанией, физическим лицом) надо разглядеть его роль в экосистеме. Тогда каждый узел графа представляет собой роль в экосистеме.

- Для большинства публичных экосистем первый набросок карты экосистемы можно составить с помощью современных GPT-моделей, оперирующих глобальным человеческим знанием. Стоит помнить, что ответы таких моделей часто носят шаблонный характер.

→ Глава 6. Супераппы и «цифровые экосистемы»

Footnotes

-

В первой части книги мы ограничимся простой схемой экосистемы, но далее будем ее постепенно усложнять деталями и уже во втором томе перейдем к разверткам. ↩

-

Пока можно считать, что ядро является точкой сборки экосистемы, на которой сходятся основные цепочки создания ценности. Подробнее о ядре СТЭ мы будем говорить во втором томе. ↩

-

Чем более эти игроки юридически независимы от участников в ядре, тем более естественной и жизнестойкой является экосистема. И наоборот, если все игроки предъявляемой экосистемы являются участниками одного холдинга или даже одной организации, то провести границу между ядром и остальным пространством становится невозможно. ↩

-

Онтология в смысле, используемом в информатике (Computer Science): [все]объемлющая формализация (схема0) области знаний с указанием всех классов объектов, их связей и правилами отношений между ними. ↩

-

Cardano – блокчейн-платформа, созданная IOHK. Автор первой версии - Чарльз Хоскинсон, бывший соучредитель Ethereum. Текущая оценка рыночной капитализации - $14B. ↩

-

Запись воркшопа DRep mapping with Ben O’Hanlon @ DRep Code of Conduct workshop. ↩

-

Обсуждение об интероперабельности стандартов метаданных и карт экосистемы. ↩

-

“List the key roles and participants in the global generative AI ecosystem.” ↩

-

Обратите внимание, что в этом примере, мы снова опираемся на скрытые в модели сведения о связях между разными участниками экосистемы. При желании эту “проработку” можно углублять дальше, запрашивая у модели более детальное описание связей и типов отношений, постепенно восстанавливая онтологическую модель. Тут, конечно, важно помнить, что GenAI-модели не являются истиной в последней инстанции и, как минимум, их выдачу нужно проверять экспертно и через призму здравого смысла. ↩

-

Тут срабатывает классическое противопоставление мастодонтов и новичков на новом растущем рынке, причем каждая из них представляет свою собственную экосистему (подробнее о таком наложении мы будем говорить в третьей части этой книги). Но внутренняя борьба за влияние не мешает им объединять усилия против третьих лиц в угоду расширения общего «пирога». ↩

-

О предсказуемости такого результата мы будем размышлять в пятом томе книги, говоря о “большой картине”. ↩

-

Для упрощения мы объединяем эти роли, но при более детальном анализе роль паблишеров как организаций, берущих на себя задачи продвижения и монетизации контента и приложений, созданных другими участниками экосистемы, стоит рассматривать отдельно. Аналогично можно разделить роли разработчиков для себя и на заказ. ↩