🪆 Содержание | ← Глава 5. Базовая схема СТЭ

Глава 6. Супераппы и «цифровые экосистемы»

Вооружившись определением СТЭ и примерами, мы готовы вернуться к теме карго-культа «цифровых экосистем». Для этого нам придется чуть-чуть окунуться в мир глобального консалтинга.

В 2016 году на небосклоне трендвотчинга и сбора лучших мировых практик, которые потом можно «перепродать» тем, кто не имеет своих глаз, засияла звезда WeChat1. WeChat/Weixin – это детище китайской компании Tencent, созданное в 2010 году2 как альтернатива их собственному десктопному мессенджеру QQ, но уже с прицелом на растущий мобильный рынок. Продукт довольно быстро завоевал популярность в Китае, и последовательно к мессенджеру добавилась функциональность звонков (изначально – в формате walkie-talkie раций), платежей, e-commerce платформы, и наконец в платформе появились встроенные приложения (мини программы).

Замкнутая экосистема в бутылке или аквариуме ― весьма подходящая (обратная) метафора для модели супераппов, стремящихся замкнуть пользователя на себя

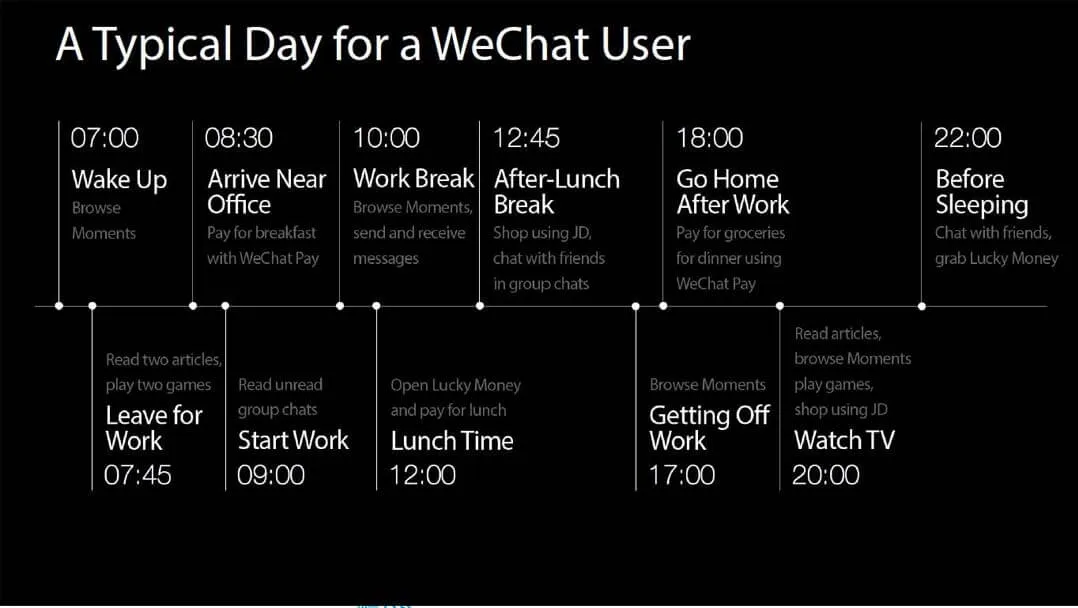

Внешний интерес к феномену WeChat пришел не сразу: так как большая часть пользователей WeChat — это граждане Китая, то для западного мира мессенджер долгое время оставался просто интересным кейсом: «смотрите как у них — в Китае есть приложение для всего». И даже буквально на весь день3!

Типичный день пользователя WeChat

Все поменялось, когда оказалось, что WeChat «поглощает время пользователей» лучше, чем весь портфель Facebook вместе взятыйх4. Уже в 2018 мессенджер перешагнул планку в 1 млрд. пользователей, а большие цифры любят все. Поэтому о супераппах начинают вещать из всех щелей и тут на арену выходят консультанты5.

К 2019 году «выясняется», что суперапп WeChat не единственный уникальный в своем роде пример, а это паттерн. Делать супераппы – это тренд, потому что помимо WeChat уже есть китайский конкурент Alipay, в Индонезии свой суперапп – Gojek, в Сингапуре – Grab. Заметили фокус6?

Если что-то названо трендом, то это попадает в аналитические отчеты консалтинговых компаний, далее в презентации клиентам, и вот оно уже маячит в стратегических документах.

В чем секрет внимания к теме супераппов? Дело не только в том, что это успешный знаковый кейс, который пришел с внешнего для западных аналитиков региона и который как минимум интересно переупаковать и продать на доступных рынках. Оказалось, что феномен суперарров породил вызов: запустить настоящие супераппы на Западе весьма и весьма сложно, если не невозможно.

- К моменту взлета супераппов в Азии в западных странах и особенно в США ключевые ниши цифровых сервисов оказались уже поделены между крупными игроками, объединение которых было невозможно по корпоративным и антимонопольным основаниям. Платежные системы (Paypal, Square + банки) на одну полочку, мессенджеры и социальные сети (Facebook, Twitter) — на вторую, e-commerce (Amazon) — на третью, платформы приложений (Apple, Google) — на четвертую, стиминговые сервисы (Netflix) — на пятую… Совмещать, но не смешивать7.

- На мобильных платформах, и особенно iOS, как мы знаем из переписки топ-менеджеров Apple, открытой в ходе судебного разбирательства с Epic, еще в начале 2010х стоял вопрос о том, как не дать другим приложениям «протащить внутри себя» хоть что-то представляющее угрозу единственно правильному способу распространения приложений через встроенный в ОС магазин.

Филлипп Шиллер: Я понимаю, почему Facebook хочет создать рынок сторонних HTML-приложений, которые пользователи будут запускать внутри нативного приложения Facebook на iPad, и понимаю, что они также всегда могут открывать Facebook на iPad через Safari и получить все те же приложения в Safari в любом случае, но если мы разрешим это, мы далее должны будем разрешить всем разработчикам делать все то же самое. Например, если Adobe придет с приложением, которое отсылается на новые веб-приложения, которые они продвигают, мы должны будем разрешить этот «магазин приложений». Даже хуже: Google может прийти с приложением, которое запускает все их сторонние веб-приложения для Chrome, и мы должны будем разрешить в том числе и это. Все эти приложения не будут нативными, у них не будет отношений или лицензии с нами, мы не будем их отсматривать, они не будут использовать наши API или инструменты, не будут использовать наши магазины, и т.д…

Стив Джобс: Я думаю, мы должны сказать нет сейчас и посмотрим, к чему это приведет.

Удивительно, но спустя несколько лет WeChat окажется ключевым партнером для запуска и продвижения iPhone в Китае, и уже в 2017 году Apple разрешит WeChat ровно то, что не разрешила Facebook8 в 2011 и остальным на родном рынке: встроить html-приложения от сторонних поставщиков внутрь своего теперь уже супераппа. Не называйте свои минипрограммы «аппами», не продавайте внутри виртуальные объекты и цифровые ценности, минуя систему монетизации iOS (с яблочным налогом в 30%), – и мы ок с этим. Впоследствии журналисты, простые разработчики и компании поболее (но менее Tencent) будут неоднократно обвинять Apple в двойных стандартах и антимонопольных практиках.

Вернемся к трендам и стратегиям. Вы большая консалтинговая компания, очередная тройка-четверка-туз. Вам нужно положить на стол клиенту, скажем, крупному банку или телеком-оператору новую перспективную идею, которая при этом будет реализуемой. Все вокруг пищат от модели супераппа WeChat и хотят также (ведь это тренд, который вы неделю назад удачно озвучили). Но повторить его напрямую никто не сможет!

Ваши аналитики не зря получают свою зарплату и темными-темными ночами берут брейнштормом очередную высоту. Оказывается, если сделать несколько допущений и поблажек, то картинка может сойтись:

- Сильное регулирование → сильное лобби. Давайте мы будем фокусироваться на рынках, где не очень сильная антимонопольная политика или ее можно пролоббировать крупным игроком и где еще не сложилось очевидного лидера в основных направлениях цифровизации жизнедеятельности.

- Глобализация → локализация. Давайте мы также будем говорить о рынках, на которых глобальные игроки в e-commerce, такси, цифровых платежах, мессенджерах и т.п. не очень сильны (иначе они будут вычеркивать целые направления из матрицы).

- Платформа миниаппов → свой портфель. Давайте мы исключим из уравнения встроенную платформу приложений, Apple и Google все равно они никого не пустят. Но можно сделать допущение, что это не чужие приложения, а функциональность своих сервисов, проброшенная внутрь основного. Да, не 1000 приложений, а 10, но приложений. Давайте мы также будем, по возможности, опираться на физические сервисы и услуги, чтобы ловить как можно меньше оплеух от Apple/Google.

- Частотный сервис → “невидимый” сервис. Давайте мы будем исходить из того, что у клиента уже должна быть система отношений с массовым пользователем, внутрь которой он сможет «просочить» новые жизненные сценарии. Скорее всего, сегодня эта система не является частотной (пользователь не сидит постоянно в приложении), поэтому дополнительная функциональность не будет канибализировать основной бизнес.

- Рынок сильных → рынок жадных. Давайте мы также будем рассчитывать на то, что у клиента есть кеш докупить побольше всего того, что он не умеет делать сам (и никогда не сможет), чтобы обеспечить обволакивание пользователя всем необходимым. У клиента есть возможность найти деньги на покупку, а на рынке есть достаточно фаундеров стартапов и владельцев компаний, предпочитающих длинной борьбе путь ухода в закат в чемоданом денег.

- Суперапп → цифровая экосистема. Наконец, давайте мы (как консультанты) не будем называть это супераппом. Во-первых, это придумали не мы, во-вторых, звучит монопольненько, в-третьих, суперапп сразу и не построишь, а продавать надо уже сегодня. Как на счет «цифровой экосистемы»?

Это что же у нас получается?

«Цифровая экосистема» — это кривое зеркало супераппа. Реплика ключевых внешних свойств экосистемы WeChat без необходимости реализации всех ее внутренних свойств. Это супероболочка вокруг пользователя без супераппа и живой экосистемы под ним.

Цифровая экосистема — это лайфхак: как получить схожий результат, не проходя весь путь эталона.

Вот как про цифровые экосистемы пишет9 McKinsey, одна из ключевых консалтинговых компаний, специализирующихся на стратегическом управлении:

Цифровые экосистемы состоят из взаимосвязанных наборов сервисов, через которые пользователи реализуют разнообразные кросс-секторальные потребности в едином интегрированном опыте. Современные доминирующие экосистемы были запущены восходящими технологическими компаниями, использовавшими гипермастабируемые платформы, что конкурировать, устранять посредников и зачастую замещать предложения традиционных конкурентов за счет контроля интерфейсов к клиентам…

Отмечу, что в своем определении McKinsey «прикрывается» отсылками на примеры экосистем, сформировавшихся вокруг таких крупных IT-компаний как Apple, Microsoft, Amazon, Alphabet, Facebook и Alibaba. Но я думаю, вы интуитивно поймете, что экосистема Apple и «цифровая экосистема» крупного банка из модели McKinsey работают по разным принципам.

В своих работах консультанты компании позиционируют изобретенную ими модель как новую версию (2.0) классических экосистем. В экосистемах 2.0 необходимо развиваться по двум осям: в одной вы консолидируете в своих руках потребителей, часто объединяя их из разных сегментов (другими словами, скупаете активы и заключаете партнерства), в другой — усиливаете свое представительство в точках касания с клиентами, стремясь к тотальному доминированию. И потом постепенно закрываете на себя весь сегмент потребностей. За счет интеграций, обвязки данных и вбирания в себя цепочек вы начинаете их оптимизировать, снижая издержки и еще сильнее выдавливая конкурентов.

McKinsey вторит10, предлагая свои консалтинговые услуги по разворачиванию и акселерации, и еще одна крупная консалтинговая компания — BCG:

Цифровые экосистемы — это группы взаимозависимых компаний, которые совместно доставляют с помощью цифровых технологий интегрированные продукты и сервисы для удовлетворения потребностей своих клиентов. С точки зрения потребителя это можно представить как бесшовный набор устройств, приложений и сервисов от множества бизнесов.

Помня, что цифровая экосистема – это диверсифицированный портфель, замыкающий на себя клиента, легко понять, почему консультанты BCG утверждают, что такая стратегия11 позволяет «расти быстрее, быть более инновационными и устойчивыми в кризисы». Поторопитесь, если вы еще построили стратегию цифровой экосистемы, то мы уже наверняка продали эту модель вашим конкурентам.

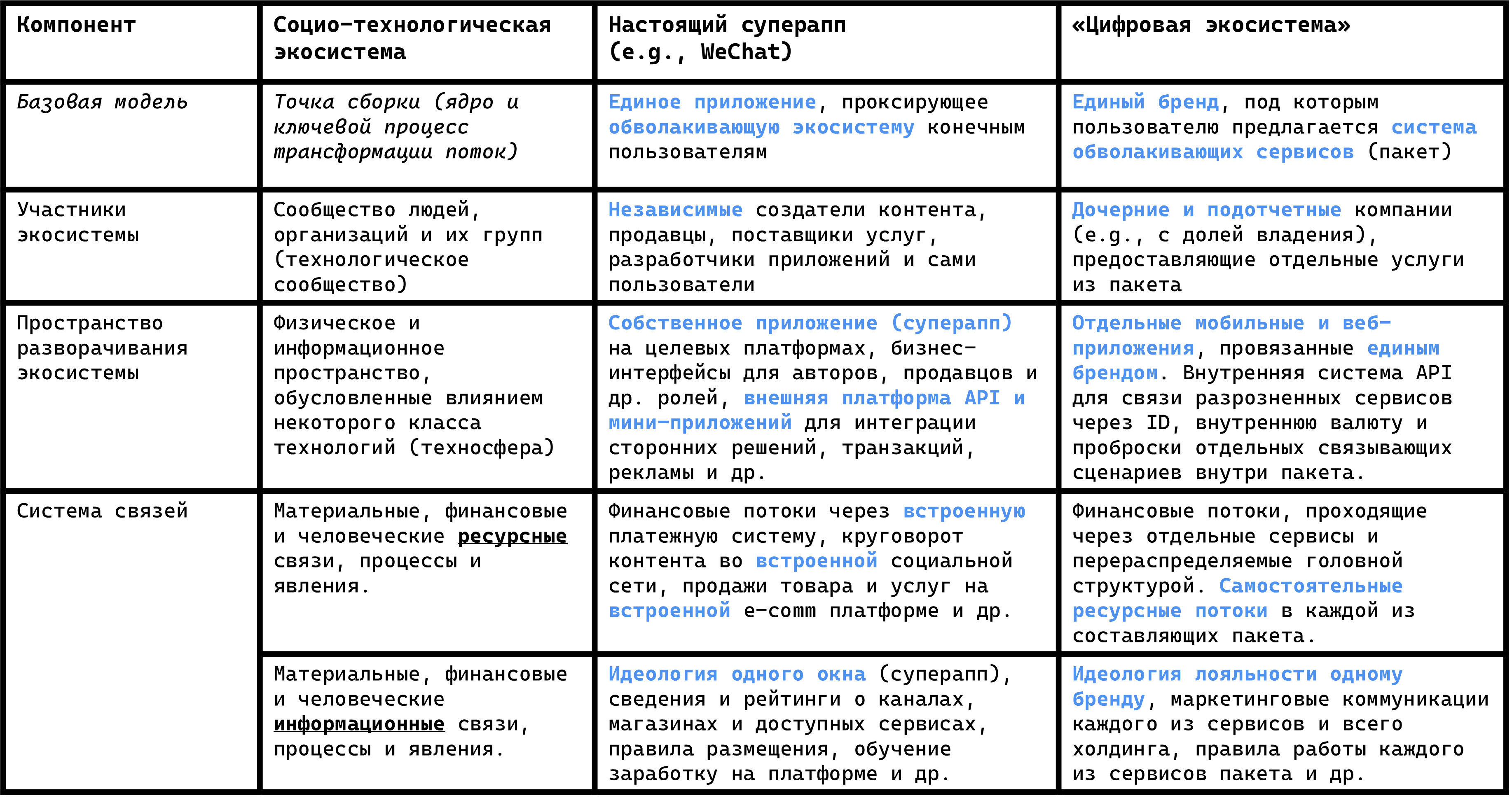

Давайте посмотрим, как супераппы и «цифровые экосистемы» выглядят через призму определения СТЭ:

В цифровой экосистеме мы берем все то, что кажется нам важным (по внешним признакам) в модели супераппа, и замещаем это другими инструментами, пытаясь достигнуть в совокупности схожего «обволакивающего» эффекта. Не можем встроить финансовый инструмент внутрь? Давайте поставим рядом банковское приложение. Не можем встроить внутрь e-comm платформу? Давайте поставим рядом пару приложений-магазинов. Не можем встроить внутрь медийную площадку? Давайте рядом поставим сервис онлайн-кинотеатра. Причем каждый раз вот это «не можем» – это не только вопрос легальных и технических ограничений, но и отсутствия годами взращиваемой системы отношений с соответствующими контрагентами и сообществами.

Очень часто в контексте супераппов и «цифровых экосистем» мы слышим, что главный показатель даже не число пользователей, а совокупное время, проведенное пользователями внутри12. Разница в том, что для супераппов — это время внутри приложения, а для цифровых экосистем — время, распределенное по семейству сервисов.

В итоге мы получаем два базовых подхода к конкуренции за тотальное доминирование в жизненном пространстве и времени пользователя:

- Экосистемный через развитие супераппа по модели WeChat

- Псевдоэкосистемный через развитие «цифровой экосистемы»13

Вернемся к трендам и стратегиям. На каких рынках возможно появление таких супераппов и «цифровых экосистем»? Есть два базовых критерия:

- Исключающий: низки шансы на успешный запуск в странах, в которых уже есть сильное антимонопольное регулирование, а рынок ключевых сервисов уже поделен между крупными игроками, объединение которых не желательно. Такие мастодонты обычно лоббируют недопуск на локальный рынок зарубежных конкурентов14 и не дают друг другу стать еще сильнее.

- Допускающий: высоки шансы в странах, в которых одновременно есть игроки с большим капиталом и местная региональная экосистема небольших компаний и стартапов, закрывающих отдельные потребности пользователей и, возможно, еще не вышедших на обороты устойчивого заработка (и окупаемости инвестиций).

Как не трудно догадаться, мы с вами говорим о развивающихся экономиках. Поэтому, например, мы видим попытки собрать супер-аппы в Индонезии и Китае, где крупные ИТ-компании в свое время получили зеленый свет на модернизацию экономики15, но эта тема со скрипом идет в США. Мы видим попытки собрать цифровые экосистемы в России и Бразилии, где традиционно были сильны позиции западных консультантов, но не находим одобрения подобной политики, скажем, в зоне Евросоюза.

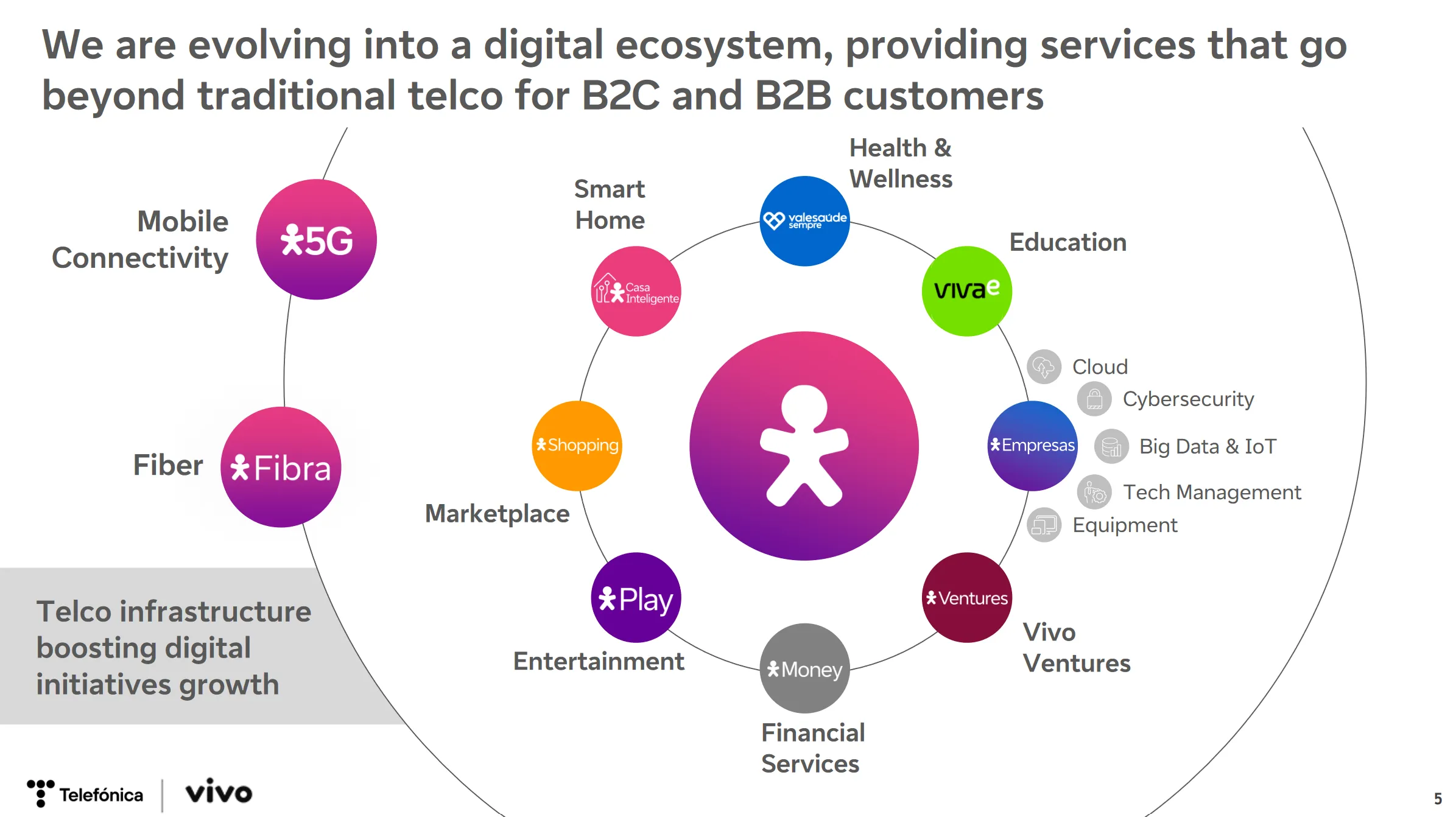

Как следствие мы получаем очень схожие модели бизнеса буквально по разные стороны океана. Сравните16, вот как пишет про себя бразильский телекоммуникационный гигант Vivo17:

Vivo инвестировала в диверсифицированный набор продуктов, стремясь стать цифровой экосистемой. Эти продукты варьируются от финансовых и жилищных услуг, цифровой безопасности и технологической поддержки до льготных программ. …Прошлый год [2022] мы отмечаем, как год объединения Vivo в качестве цифрового хаба. Мы продолжаем предлагать продукты и сервисы в цифровой экосистеме, которая поддерживает людей и компании в их социальной и цифровой трансформации.

Если не знать детали, то легко можно подумать, что это пишет про себя, скажем, российский МТС18:

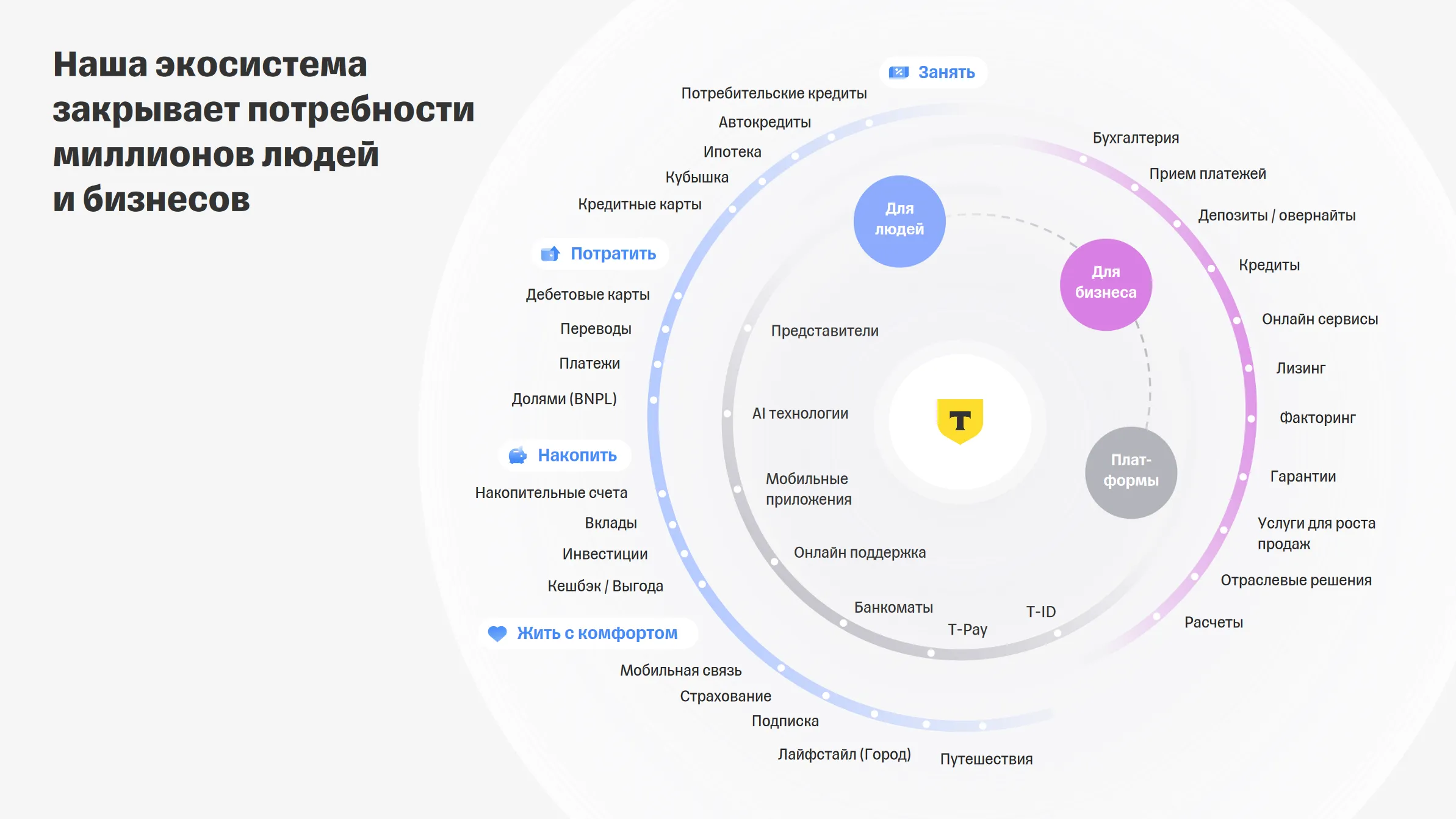

А вот как про себя рассказывал ТинькоффТ-Банк:

Тинькофф — финансовая онлайн-экосистема19, объединяющая полный спектр финансовых услуг для частных лиц и бизнеса. Особое внимание Тинькофф уделяет развитию лайфстайл-банкинга: экосистема дает клиентам возможность анализировать и планировать личные траты, инвестировать сбережения, получать бонусы в рамках программ лояльности, бронировать путешествия, покупать билеты в кино, бронировать столики в ресторанах и делать многое другое.

Справедливости ради, отметим, что Тинькофф, из российских «цифровых экосистем», наиболее близок к упаковке всего своего богатства в единое приложение — “super app”, но от это не перестает быть «цифровой экосистемой». А вот как компания изображает свою «цифровую экосистему»20:

Попробуйте угадать третий пример. Этот игрок долгое время отпирался от модной повестки создания «цифровой экосистемы» и просто развивал свои собственные сервисы. Не ошибитесь:

▨▨▨▨▨ собрал Консультативный совет по развитию экосистемы компании. Миссия совета — содействовать формированию саморегулирования открытой экосистемы ▨▨▨▨▨ с участием его партнёров и пользователей. Совет будет инициировать исследования цифровых экосистем, поддерживать диалог с представителями интернет-индустрии, общества и бизнеса и на основе этой информации готовить рекомендации по саморегулированию экосистемы ▨▨▨▨▨ с учётом мнений всех заинтересованных сторон.

Это Яндекс, уверенно считавший еще не так давно себя лидирующей консьюмерской экосистемой России21:

В заключение отмечу несколько общих элементов:

- Говоря об «экосистемах», подобные компании (как и многие другие, попавшие в эту когнитивную ловушку) рассказывают преимущественно о том, что они делают сами: какие прекрасные сервисы разработаны, какие компании поглощены в орбиту компании, сколько всего у нее пользователей и сколько денег заработали отдельные вертикали. Но мы почти ничего не слышим о том, как широка и разнообразна сеть внешних независимых игроков, втянутых в ее бизнес. Такие «экосистемы», как пацаны из непристойных анекдотов, меряются друг с другом количеством иконок и совокупным количеством пользователей22.

- Праздник буйства «цифровых экосистем» в конкретном регионе не вечен: в долгосрочной перспективе на одном рынке не может быть слишком много «экосистемных» игроков. В большинстве вертикалей и так было 2-3 лидера, которые до этого уже вытеснили или сожрали более мелких и неудачливых конкурентов. Когда какой-нибудь не слишком поворотливый игрок решает тоже заявить, что он будет строить «цифровую экосистему», то оказывается, что хорошего онлайн-кинотеатра уже нет, все жизнеспособные онлайн-агрегаторы уже раскуплены, рынок такси-сервисов уже поделен и т. д. А создавать самим с нуля — извините, мы так не умеем, у нас лапки.

- «Цифровая экосистема», несмотря на мой кажущийся скепсис, может содержать внутри себя экосистемные решения, укладывающиеся в определение СТЭ. Например, облачные сервисы Яндекса, ВК и Сбера пытаются выстроить вокруг себя экосистемы, аналогичные таковым больших западных вендоров (Microsoft, AWS). А ВК как соцсеть с сопутствующими платформами приложений, рекламы и др. сервисами вообще классический пример социо-технологической экосистемы.

- В стране с несколькими коммерчески успешными «цифровыми экосистемами» происходит когнитивное искажение: слово «экосистема» приобретает новый доминирующий смысл, в значительной степени вытесняющий оригинальный. Это, конечно, трагедия здравого смысла. Хорошая новость в том, что эта мода тоже рано или поздно пройдет.

→ Глава 7. Индоктринация «продуктовыми экосистемами»

Footnotes

-

О приложении начинает активно писать западная пресса, а внедренная функциональность мини-программ позволила «привесить» к приложению гордое имя SuperApp. Сам термин “Super App” был описан за 6 лет до этого Михалисом Лазаридисом, основателем Blackberry (Research In Motion), как «закрытая экосистема множества приложений, которые люди будут использовать каждый день, потому что они предлагают бесшовный, интегрированный, контекстный и эффективный опыт использования.» ↩

-

Публичный релиз состоялся в январе 2011 года. ↩

-

Статья Harshal Tote и Vedhika Anoora про взлет супераппов в Юго-Восточной Азии и успешные кейсы - The Rise of the Super App: App App and Away! ↩

-

Это привлекает внимание среди венчурных фондов как яркий кейс стремительного роста и завоевания рынка со множествами “lessons learned”. ↩

-

У читателя может сложиться неверное впечатление, что автор почему-то недолюбливает эту профессию и описывает ее в негативном свете. На самом деле, все наоборот: я восхищаюсь этим мастерством. Следите внимательно за руками и не пропустите момент, где случается магия. ↩

-

Еще в 2016 году, называя WeChat супераппом, журналисты и аналитики отмечали не только комбинацию мессенджера, платежной системы и e-commerce платформы, но и, прежде всего, появление платформы встроенных приложений (запущена в 2017), позволяющей другим участникам экосистемы расширять функциональность за пределы того, что было запланировано из коробки. К 2019 году требования для вхождения в клуб супераппов снижаются: достаточно объединить несколько собственных сервисов в единую витрину. Параметром «супер-превосходства» становится число таких сервисов в портфеле компании. Про интеграцию сторонних «миниаппов» речи уже не идет. ↩

-

Идущие с начала 2020х в США антимонопольные процессы против Apple и Google лишь подчеркивают эту нетерпимость к сверхконцентрации власти и ресурсов. Хотя это и не мешает отдельным игрокам совершать точечные действия по мере развития рынка в целом. Например, та же Apple со временем вышла и на рынок банковских сервисов (через партнерские банки) и на рынок медиа-контента с Apple TV. ↩

-

Впоследствии Facebook/Meta нашла окольные пути для расширения функциональности своих приложений. Так приложение с фотографиями Instagram не только стало платформой для торговли (физическими) товарами, но и пошло в прямую конкуренцию с текстовыми социальными сетями, выходя в прямую конкуренцию с

TwitterX. Но как ни крути, 3 ≪ ∞. Ни одного настоящего супераппа у Марка как не было, так и нет. ↩ -

BCG’s Digital Ecosystem Accelerator Kick-Starts Platform Strategies ↩

-

Обратите внимание, я не говорю, что это плохая стратегия. Смотря на рынок и периодические публичные отчеты «экосистемных» компаний, мы легко можем сделать вывод, что такой подход приносит неплохие доходы! Мне не нравится, что эта стратегия прикрывается экосистемным залогом, но при этом потенциал экосистемной логики даже не пытается раскрыть. ↩

-

Такой сдвиг часто называют экономикой внимания (vs. клиентской базы). ↩

-

Это не исключает того, что «цифровая экосистема» может опираться на социо-технологические экосистемы в своих бизнес-вертикалях, как бы парадоксально это ни звучало. ↩

-

Яркий пример — противостояние Facebook (Meta) и TikTok (ByteDance) на рынке США. В 2022 выяснилось, что Meta платила одной из крупнейших консалтинговых компаний республиканцев для оркестрирования широкой публичной кампании против TikTok, обвиняющей последнюю в создании опасностей для американских детей. (Кто бы говорил, конечно.) ↩

-

А потом получили по желтой карточке за чрезмерное влияние на граждан, но это другая история. ↩

-

Интересно сравнить бразильские и российские примеры с опытом африканских компаний. Например, MNT Group, крупнейший африканский телеком, в своих отчетах не называет свой портфель продуктов экосистемой, хотя и использует его 1) в контексте экосистемы, формируемой вокруг платежной системы MoMo, и 2) коммуникационной платформы Ayoba идущей путем WeChat. ↩

-

Скриншот далее из корпоративного отчета Vivo - Institutional Presentation - September 2023. Замечу, что уже марте 2024 в аналогичном отчете за предыдущий период выражение “digital ecosystem” отсутствует в принципе и просто говорит о полном портфеле (сервисов), позволяющем расти и лидировать во всех сегментах. “Думайте!” ↩

-

В свежей редакции, соответственно: «Т‑Банк — онлайн-экосистема, основанная на финансовых и лайфстайл-услугах». ↩

-

Скриншот из отчета инвесторам в феврале 2022 года. Замечу, что в более свежих отчетах Яндекс немного «исправился» и на аналогичном слайде называет себя честно «платформой из более 90 сервисов», хотя во введении и продолжает писать: «Наша экосистема сервисов охватывает множество сфер жизни пользователей, особенно на локальном рынке, где Яндекс является ведущим поисковиком, агрегатором такси и многим другим». ↩

-

См. например, материалы «Экосистемы как новая продуктовая модель: как бизнесу создать ее с нуля» //RB.RU и «У совершенного бизнеса есть имя — экосистема. Как индустриальные лидеры меняют условия на рынках и влияют на поведение массового потребителя» // LEO Agency ↩